ENQUÊTE

Contrôle fiscal

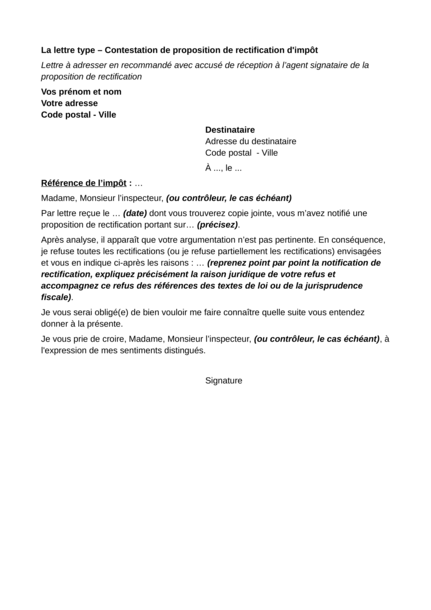

Contestation")

Vous recevez de la part du Centre des Finances publiques une proposition de rectification portant sur votre dernière déclaration de revenus, plus précisément sur vos revenus fonciers. Vous n’êtes pas d’accord avec les arguments avancés et souhaitez contester.

Cela correspond à la première étape de la procédure de rectification dite contradictoire, qui remplace la procédure de redressement fiscal. Elle est engagée par l’administration fiscale lorsqu’elle constate une insuffisance, une inexactitude, une omission ou une dissimulation d’éléments permettant de calculer l’impôt.

L’inspecteur ou le contrôleur des Finances publiques compare vos déclarations avec les éléments se trouvant dans votre dossier fiscal (déclarations des employeurs, caisses de retraite, banque…). Il peut aussi être en désaccord avec une dépense que vous avez déduite (frais réels, par exemple), un enfant compté à charge ou un revenu classé dans une catégorie inappropriée.

S’il découvre une anomalie, il vous envoie une proposition de rectification, faite sur un imprimé type. Cet envoi est fait sous pli fermé en recommandé avec accusé de réception. La proposition de rectification doit contenir :

La proposition de rectification doit enfin être datée et porter la signature de l’agent chargé de sa rédaction ainsi que l’indication de son nom et de son grade.

À compter de la réception de la notification, vous bénéficiez donc d’un délai de 30 jours pour apporter vos observations ou faire parvenir votre acceptation au signataire de la proposition. La date de réception correspond à la date de retrait du pli ou, à défaut, à la date de présentation à domicile. Durant ce délai, vous pouvez demander, par écrit, une prorogation de 30 jours supplémentaires qui s’ajouteront au premier délai de 30 jours. Sachez que si l’administration fiscale n’a pas de délai, en soi, pour répondre à vos observations, sa proposition de rectification interrompt le délai de reprise (délai durant lequel l’administration fiscale a la possibilité de réparer les omissions, insuffisances ou erreurs commises dans l’établissement de l’impôt) et fait courir un nouveau délai de prescription de même durée. En règle générale, il s’agit d’une prescription de 3 ans. L’imposition supplémentaire consécutive aux rehaussements proposés doit donc être mise en recouvrement avant l’expiration de ce délai de reprise. À défaut, la direction des finances publiques ne pourra plus vous réclamer les rehaussements dont la proposition était l’objet.

Vous n’avez pas de forme à respecter pour présenter vos observations. Elles peuvent donc l’être à l’oral comme à l’écrit. Vos observations peuvent consister en un refus pur et simple de la proposition ou en une argumentation à laquelle le service devra répondre. Il importe surtout de justifier votre réponse.

Si vos observations apparaissent valables, l’administration fiscale modifie ses propositions, voire abandonne les rectifications proposées. Si elle les rejette, elle doit motiver, là encore, son rejet.

Sauf les cas dans lesquels une commission peut intervenir en cas de désaccord persistant, et cela sera mentionné dans la réponse de l’administration fiscale, l’administration fixe alors la base d’imposition, sous réserve du droit de réclamation du contribuable (voir la lettre type « Impôts – Contestation de l’avis d’imposition »).

Articles L. 55, L. 54 B, L. 57, L. 189, L. 11, L. 169, L. 286, R. 57-1 et R. 103-1 du livre des procédures fiscales, Bulletin officiel des Finances publiques BOI-CF-IOR-10.

À réception de la proposition de rectification, adressez tout d’abord à l’agent mentionné sur le document une demande de prorogation du délai de 30 jours, par lettre recommandée avec accusé de réception.

Puis reprenez, à tête reposée, l’ensemble des éléments porté dans la proposition. Prenez notamment connaissance des fondements juridiques cités. En effet, à partir du moment où vous souhaitez contester cette proposition de rectification, gardez à l’esprit qu’il faudra motiver vos observations. Votre réponse nécessite donc de reprendre la déclaration visée par la proposition et toutes les pièces sur lesquelles vous vous êtes appuyé(e) pour remplir votre déclaration initialement.

Bien qu’aucune forme ne soit exigée, comme précisé dans « Ce que dit la loi », nous vous conseillons d’adresser vos observations par lettre recommandée avec accusé de réception.

Et surtout, conservez soigneusement tous les courriers reçus de la direction des Finances publiques, ainsi que les copies de vos réponses. Ils seront nécessaires si vous portez l’affaire en justice, en cas de désaccord persistant.

Si l’inspecteur ou le contrôleur rejette votre réclamation, vous pouvez, comme pour n’importe quel problème fiscal, saisir le conciliateur fiscal départemental (donc de votre département), par voie postale à http://www.impots.gouv.fr ou par Internet à l’adresse conciliateurfiscalXX@dgfip.finances.gouv.fr (en remplaçant le XX par le numéro du département). Les services du conciliateur fiscal sont gratuits et il vous répond, en principe, sous 30 jours.

Voir la lettre type « Impôts – Contestation de l’avis d’imposition ».

À noter

L'impôt sur le revenu")

La force d'une association tient à ses adhérents ! Aujourd'hui plus que jamais, nous comptons sur votre soutien. Nous soutenir

Recevez gratuitement notre newsletter hebdomadaire ! Actus, tests, enquêtes réalisés par des experts. En savoir plus